A la Obra Maestros La comunidad de contratistas y maestros de obra en Colombia

A la Obra Maestros La comunidad de contratistas y maestros de obra en Colombia

Este año se habla mucho de que la situación económica está difícil y la inflación no da tregua. Por ello, en una primera versión de 1.000 Masters dicen, quisimos investigar la situación financiera y hacer un análisis del bolsillo de nuestra comunidad y encontrar soluciones para mejorarla.

¿Sobre qué sondeamos?

Nuestro objetivo fue conocer el ingreso mensual promedio de los profesionales independientes de la construcción y comprender en qué se gastan estos ingresos que afectan su bolsillo, con la base de que su principal prioridad es mantener su hogar y servicios básicos.

También nos interesó saber cuál era su principal fuente de deuda al momento de solicitar un préstamo. Veamos los resultados.

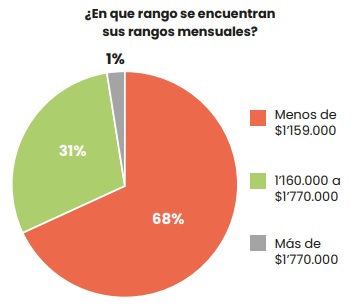

Ingresos mensuales promedio al bolsillo del máster

El 68% de los sondeados está en un rango de ingreso inferior al salario mínimo legal vigente. Seguido por un 31% entre $1’160.000 y $1’770.000. Esto representa una alerta inicial pues puede causar estrés y dificultades financieras. Vivir con ingresos bajos puede hacer que las personas se sientan presionadas para cubrir sus necesidades básicas y gastos diarios, y puede llevar a problemas de salud mental y financieros a largo plazo.

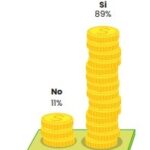

Única persona aportando a la economía del hogar

El anterior hallazgo en términos de salario y el riesgo latente de sufrir estrés financiero, se intensifica al preguntar si estos profesionales de la construcción son los únicos aportando ingresos en sus casas, obteniendo que el 89% es la única fuente de ingresos.

Más de una boca que alimentar

La fortaleza y perrenque con que nuestro sector sale todos los días a trabajar es porque en casa tenemos la responsabilidad de sacar adelante a toda una familia.

El 55% de másters sondeados dice que de 2 a 3 personas dependen económicamente de ellos, y el 41% que una sola persona depende económicamente de ellos.

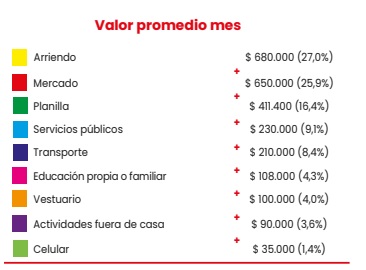

El presupuesto del hogar, expectativa versus realidad

Si idealizamos un presupuesto para un master con una persona dependiendo económicamente, teniendo en cuenta:

- Arriendo

- Servicios

- Planilla de seguridad social

- Celular

- Educación

- Vestuario

- Mercado

- Actividades fuera de casa

- Ahorro

- Transporte

Así es como se debería repartir el dinero mes a mes:

Autores de educación financiera

coinciden que se debe ahorra un 30%

del total ideal de su presupuesto

Según el sondeo de 1000 Masters

dicen el promedio real de

ingreso es de $1’370.000

En promedio al hogar de dos personas

hace falta una cantidad de $2’22200

a este valor se le llama déficit

¿Cómo se cubre ese déficit?

La consecuencia: El endeudamiento

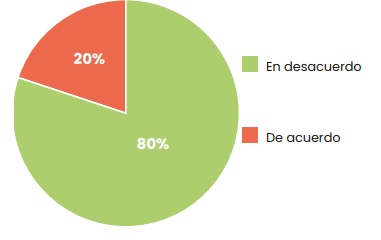

Las principales fuentes de endeudamiento son:

- La tarjeta de crédito con el 54%

- Amigos y familiares (27%)

- Crédito de libre inversión (18%)

Cuando necesita endeudarse ¿ Cuál es su principal fuente de endeudamiento?

Nivel de endeudamiento del máster Colombiano

Conclusión clave

Somos unos maestros y maestras para hacer rendir la plata

Hemos aprendido a manejar las finanzas, razón por la cual el 65% considera que es una de sus fortalezas. Y eso es indiscutible de lo contrario no estaríamos dando la pelea en esto que nos gusta hacer que se llama CONSTRUIR.

¿Cuál es la solución?

Con esto que 1.000 másters dicen evidenciamos una situación compleja para quienes laboran independientemente en nuestro sector, por supuesto que habrá mejores situaciones económicas, pero ya vemos algunas tendencias clave.

Lo más visible acá, y que tenemos que llevarnos como gran reflexión es que TENEMOS QUE SUBIR EL INGRESO, por más que nos apretemos el cinturón y hagamos maromas con nuestro dinero mensual, no vamos a llegar a una situación ideal si no recibimos más dinero en nuestro bolsillo, y para eso básicamente hay tres opciones:

1. Tengo más clientes

2. Cobro mejor por mis trabajos

3. Una mezcla de las dos anteriores

De hecho, el 43% de los sondeados admite que no sabe con claridad si va a tener suficientes ingresos en el mes, y otro 37% ya asegura que no va a tener ingreso suficiente.

¿El problema es valorar nuestro trabajo?

Si, el 71% de los sondeados cree no está cobrando suficiente por los trabajos que realiza, y por eso para el 86% su nivel de ingresos genera estrés.

En este punto además quiero aportar unas hipótesis y dejarlas para la reflexión individual:

- ¿Estaremos compitiendo por tarifa entre nosotros y perdiendo en términos generales como gremio?

- ¿Todo ha subido de precio, pero a nosotros nos cuesta subirles precio a los clientes?

- ¿Estamos haciendo bien el ejercicio de presupuesto de obra? ¿Valoramos bien nuestro trabajo?

Ruta de acción para el bolsillo del Máster

Desde A La Obra Maestros queremos plantear el desarrollo de un acompañamiento para fortalecer otras áreas diferentes a las de técnicas constructivas, que muy bien cubren las empresas fabricantes de materiales y entidades como el SENA, estas son:

- Presupuesto de obra orientado a rentabilizar los proyectos, no a dejar los proyectos al precio que el cliente quiere.

- Aprender a decir NO con respeto a un trabajo que no aporte a mis ingresos.

- Tácticas comerciales para capturar nuevos clientes.

- Digitalización del manejo de clientes para ganar velocidad en el proceso de venta.

Como todo proceso de mejora, será un camino fuerte por recorrer, pero de parte nuestra está la voluntad y capacidad de ponernos manos a la obra a crear contenidos que fortalezcan los puntos de mejora y promuevan el bienestar de todas las maestras y maestros de obra independientes en Colombia.

Juntos trabajaremos para lograr una industria más fuerte y sostenible.