A la Obra Maestros La comunidad de contratistas y maestros de obra en Colombia

A la Obra Maestros La comunidad de contratistas y maestros de obra en Colombia

Los Análisis de Precios Auxiliares (APA) y Análisis de Precios Unitarios (APU), son parte del desarrollo de la construcción porque son una herramienta a detalle que ayuda a crear presupuestos, a entender de forma concreta de dónde vienen los precios que se establecen en una obra.

Por: Daniela Minorta

Qué son APU, APA y otros términos

La planificación en las obras es fundamental para poder ver aquellos costos que sin proyección pasan por alto, por ejemplo, el costo de traslado de un material o la gestión del tiempo de entrega.

Cada paso en una obra se traduce en costos y precios que deben ser analizados con el fin de mejorar los procesos, para ello existe:

- A.P.U.: Consiste en el Análisis de Precios Unitarios de los diversos ítems que tienen un valor específico, establecer valores parciales y con la suma de esos valores parciales, obtener el costo total directo de lo que será la obra.

- A.P.A.: Este análisis es una consecuencia del A.P.U., porque en los análisis de precios unitarios, existirán ítems de precios que se repetirán y estos precios repetitivos deben ser analizados, de manera puntual e independiente, a eso se le denomina Análisis de Precios Auxiliares A.P.A.

- A.I.U.: Son los costos indirectos a la obra causados por la Administración, costos estimados por los Imprevistos y la Utilidad.

- Costo total: Sumatoria de los costos directos y los A.I.U.

Elementos que debe tener un APU y APA

Para poder hacer de forma correcta los análisis de precios unitarios y precios auxiliares, es fundamental que el formato tenga estas referencias:

Para el caso de los A.P.U.:

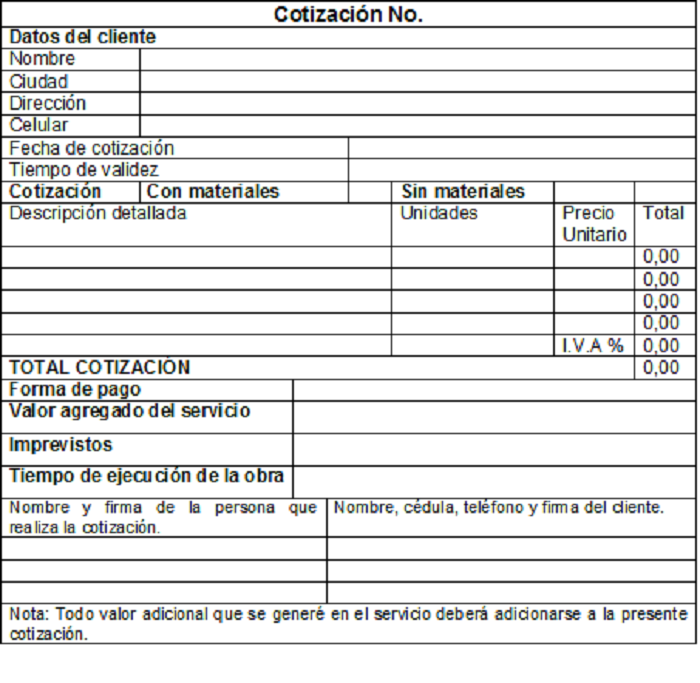

- El documento en hoja Excel debe estar debidamente identificado con nombre del proyecto, contratante, proponente, cuadro de firma y huella; subtotal, IVA y total.

- Debe tener ítems de la maquinaria, equipo y herramientas, materiales, transportes, mano de obras, entre otros.

- Las celdas debajo de cada ítem deben poder describir tipo de material, cantidad, valor unitario y valor parcial.

- El valor unitario es la referencia de precio de ese producto u herramienta en el mercado.

- Para saber el valor parcial en un A.P.U., recuerde que se multiplica la cantidad requerida por el valor unitario del producto.

En el caso de los A.P.A.:

- Recuerde que el Análisis de Precios Auxiliares es tomar esos precios repetitivos en los ítems y llevarlos a uno solo, ejemplo: En obras de mampostería se pueden utilizar más de dos tipos de bloques, pero el cemento para pegar es el mismo.

- En ese caso se toma el total de los dos tipos de bloques a requerir y se cuantifica la cantidad total de cemento para esos dos tipos de productos, así no tendrás los ítems repetidos innecesariamente.

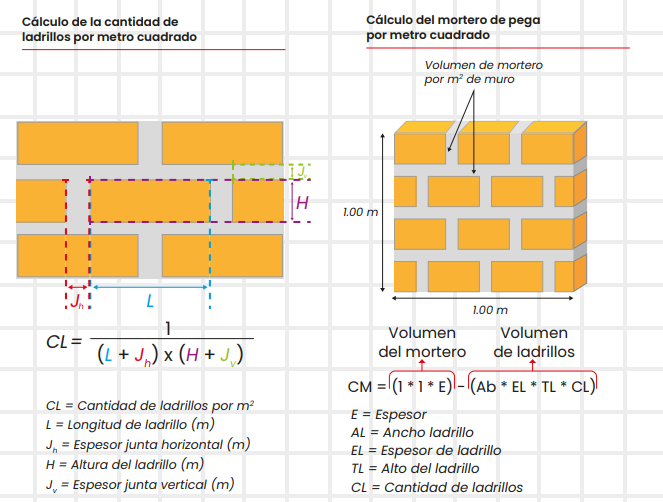

Ejercicios de cálculo de material base