A la Obra Maestros La comunidad de contratistas y maestros de obra en Colombia

A la Obra Maestros La comunidad de contratistas y maestros de obra en Colombia

Ya desde el año pasado venimos desarrollando esta sección llamada “Emprendedores” con la que buscamos que usted forme sus conocimientos empresariales, ya sea porque está pensando en montar su empresa contratista, o porque ya gerencia una.

¿Qué son los estados financieros?

Son los documentos clave para la gerencia de una compañía que recopilan información sobre la salud económica de la empresa, por lo tanto, sirven para tener una visión clara de su situación y guiar la toma de decisiones. Para efectos prácticos en este artículo nos vamos a referir a los dos estados básicos:

- Balance general

- Estado de resultados

Estos documentos son elaborados y presentados por un contador hacia la gerencia, por tanto, contienen información fiable y útil, estando soportados por la tarjeta profesional de esta persona. Usted puede pedir a su contador estados financieros en la periodicidad deseada, lo ideal es revisar mes a mes los cambios que se presentan.

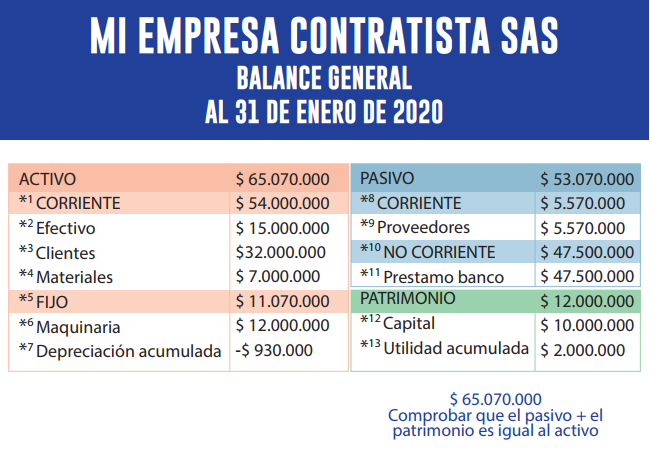

El balance general

Podemos decir que el balance de una empresa tiene dos partes:

1. El Activo

El activo es lo que posee su empresa como, por ejemplo: equipos, herramientas, dinero en la cuenta bancaria, facturas por cobrar, etc.

2. Pasivo y Patrimonio

A. El Pasivo: Son las deudas de su empresa. Si a usted le han fiado por ejemplo un revestimiento, esto es una deuda a corto plazo, pero si para comprar sus equipos se endeudó con el banco, esta deuda será a largo plazo. Esta distinción es muy importante, sirve para planificar las obligaciones financieras de la empresa. Las deudas también se clasifican según el tipo, financieras, a proveedores de mercancías, a proveedores de maquinaria, etc.

B. El patrimonio: Lo más práctico es verlo como el dinero que la empresa debe a los socios. Lo conforman el dinero puesto por los accionistas y las reservas de capital. Estas reservas son utilidades que se han retenido en años anteriores por obligación legal o por voluntad de los socios. La lógica de tener estas reservas es que la empresa siga creciendo al reinvertir el capital.

Uno de los puntos más importantes a tener en cuenta es que en sus primeros años una empresa no da utilidades para ser repartidas entre los socios, la idea es ir acumulando la utilidad para ir fortaleciendo la compañía.

Finalmente, una forma de comprobar que un balance general está bien hecho es ejecutando la “Ecuación Patrimonial”:

Activo = Pasivo + Patrimonio

Si al sumar el pasivo y el patrimonio no le da un valor igual al total de su activo, entonces hay un error en la información que le reportan.

Lo que esta ecuación nos dice es que todo lo que una empresa posee proviene de una deuda, de capital aportado por los socios, y por las utilidades generadas del ejercicio.

- *1 Activo que usted puede convertir en efectivo con facilidad.

- *2 Es el dinero que tiene en el banco o la caja de la empresa.

- *3 Son facturas que tiene por cobrar.

- *4 Son materiales que tiene en inventario.

- *5 Corresponden a bienes e intangibles que permanecen durante el desarrollo de las funciones de su empresa. Por ejemplo una máquina que siempre va a estar en uso.

- *6 Su equipo puede ser una pulidora, mezcladora, etc.

- *7 Año a año los equipos pierden valor, ese valor que pierde el equipo se debe contabilizar.

- *8 Son deudas a corto plazo.

- *9 Lo que le debe a sus proveedores es considerado una deuda a corto plazo, casi siempre le cobra contra entrega o máximo le dan crédito de 30 días.

- *10 Son deudas a largo plazo.

- *11 Los créditos con los bancos, a menos que tenga un término muy corto, son deudas a largo plazo.

- *12 Es lo que aportan los socios para empezar la empresa.

- *13 Es la utilidad que ha quedado de años anteriores.

El estado de resultados

El estado de resultados, también llamado por otros como el estado de ganancias y pérdidas, es un reporte que toma como base un periodo determinado para mostrar en detalle cuáles fueron los ingresos que obtuvo una empresa, sus gastos y si existe utilidad o pérdida, en un periodo determinado. Por esto es uno de los favoritos de los gerentes y a partir de él se toman muchas decisiones del negocio.

Usted debe tener presente que este informe al ser un resultado de un periodo determinado puede o no estar sesgando su visión de la empresa, por eso es muy buena idea complementar su lectura con un balance general.

Es un informe muy útil para todos los empresarios ya que les ayuda a determinar si la empresa está vendiendo, cómo es la administración de los gastos y conocer con exactitud las utilidades de la empresa.

El estado de resultados tiene varios elementos que son agrupados de la siguiente manera:

- Ingresos o ventas: El dinero que ingresa a la empresa en un periodo de tiempo.

- Costo de ventas: Es el dinero que tuvo que pagar su empresa para desarrollar los proyectos constructivos.

- Utilidad o margen bruto: Es la diferencia que tiene entre las ventas y el costo de las ventas. Lo que significa que es el indicador de lo que está ganando la empresa en términos brutos con los proyectos constructivos que desarrolla.

- Gastos operacionales: Son gastos involucrados de forma directa con el desarrollo de su labor constructiva., por ejemplo: servicios de Internet, agua, luz, arriendo, salarios de los empleados.

- Utilidad operacional: Es la ganancia que genera una empresa sin tener en cuenta los impuestos, los gastos financieros, entre otros.

El estado de resultados sirve para

- Presentar la situación financiera de la empresa.

- Medir el desempeño en un periodo determinado, relacionando los ingresos generados con los gastos que incurrieron para lograr el objetivo.

- Evaluar la rentabilidad que tiene su empresa, es decir, la capacidad que tiene para producir utilidades.

A pesar de que su empresa siempre contará con el seguimiento y asesoría de un contador, capacítese para leer los estados financieros para tomar las mejores decisiones y “no le metan los dedos en la boca”.

Muy clara la explicación. Espero continúen con este tema

Muchas gracias Aliria, seguiremos con estos temos, claro que si